私の株式投資歴

今回は私の株式投資の経験について書かせて頂きます。

私の株式投資歴は約25年です。その期間には市場から一時退場をしてしまった時期も含めてます。

さて、私が初めて証券口座を作ったのは松井証券でした。ネットストックと言って、株式のネット取引の老舗ですよね。当時はE-Tradeか松井証券ぐらいだった思います。その後、Kabu.com証券や、大和証券にも口座をつくって取引を行いましたが、現在は楽天証券一本の取引となってます。(最終的に楽天証券だけになった理由は、最後の方で記載してます。)

その頃はいろんな株式投資の本を読んで、MACDやRSI、移動平均等の指標やチャートの見方について学びました。勉強して少しでも投資勝率を上げる為、沢山の本をブックオフや書店で購入して学びました。 自分で株価予想プログラムを書いたこともあります。今ならPythonで時系列の予測ライブラリーを使って何か書けそうですが、当時はPerlでMacdや過去の移動平均からそれぞれの銘柄のチャートに一番マッチするパラメター調整をして、株価予想をして楽しんでいたことを覚えてます。結果は参考程度にしかならなかったと覚えています。市場の様々な変化を全てパラメターとして取りこむ事ができないので、精度の高い予測は無理と結論しました。もし出来ていれば今頃は億り人になっていたと思います。^^;

取引を始めた頃は、ビギナーズラックで500万円の利益

株式取引を始めた1998年から2000年の当初、150万程度の資金を元に、銀行株に投資した結果、アッと言う間に利益がでました。当時、私は若かったので資金力も無く、さらに儲けたいとの思いから、その2年間の間にレバレッジの出来る信用取引を覚えてしまいました。

信用取引とは信用保証金として入金した金額の約3倍の資金を使って株を購入できる取引。ただし、信用保証金維持率が証券会社が決めた率を下回ると(例:25%)、追加で保証金を入金しないと強制決済させられる。強制決済を避ける為には、追加の保証金を入金して維持率を30%(例)以上に戻さないといけない。この時入れる保証金を追証と言う。通常、追証義務が発生すると、翌々営業日までに入金が必要。

信用取引はkabu.com証券を使って開始しましたが、1998年から2000年までは日経平均株価も右肩上がりで買えば利益が出る感じで、株式投資歴1年で500万円超の利益がでて、有頂天になってました。買ったとたんにストップ高と言う銘柄もあり、「こりゃ、結構儲かりそうだ!」って思ったものです。当時は、どんな銘柄を買っても、誰でも利益が出ていた頃だと思います。うまいへたではなくて、流れに乗っただけだと思います。

妻もこの成績が故に、投資に賛成してくれ 銀行に貯金しておくよりも投資に回そうと言う事になり、余裕資金は全て投資に回しました。

25年の投資経験で学んだ事

おそらく、この記事を読んでいただいている方の中には、私以上の投資経験の方も多いかと思います。また、短くても既に多額の利益を出した方もいれば、損をされた方もいるかと思います。このブログ記事は、私の投資経験から私が学んだり感じた事を書かせて頂きます。

これから株式投資を始めようと言う方の参考になれば嬉しいです。

株式投資は家庭の資金ではなく、自分の資金で行え!

いきなりなんて事を言うんだと思われるかもしれません。でも、これが私が一番最初に言っておきたいことです。特にこれから投資を始める方で家庭を持っている方、子育て中の方にお伝えしたい内容です。

これは、私が経験を通じて学んだことです。株式投資で利益が出ている間は、とても夫婦円満です。儲かって嫌な顔をする奥さんはいないでしょう。儲けから利益をお小遣いとして分配するのですから。今度はどんな美味しいものを食べようか?とか、どこへ旅行に行こうか?とか、どんな車を買おうかとか夢が膨らみます。利益が出ている間はとても幸せです。

でも、損が出たとたんに、一般に奥様は豹変します。一般にと書いたのは他の家庭の事は知らないので、たぶんそうなんだろうと言う思いからで、根拠はありません。悪いのは、運用担当の私だけだと言う事になります。家のお金で運用するかぎり、夫が考えるような家庭の共同責任(夫婦の共同責任)と言うような甘い論理は通用しない場合があると肝に銘じておいて下さい。

これは冷静に逆の立場で考えてみると良く分かります。もし、妻に運用を任せて家の貯蓄をすべて株式投資につぎ込んで、大きな損失を出してしまったとします。夫の私はその事を知って、冷静でいられるでしょうか?たぶん、「お前が下手くそな投資をするからだ!」と、損失の責任を相手だけのものにしたかも知れません。「いいよ、いいよ、また、儲けを出せばいいのだから・・」って、言える人は株式投資の本当の怖さを知りません。一度資金を失ってしまえば、復活するのは並大抵の事ではないのです。

例えば、100万を持っていて、運良く50%の利益がでれば、150万円になりますね。50万円の儲けです。ところが、50%の損を出して50万円を失ったとします。(株価が半値になる事は多いです。株の世界では半値八掛け二割引と言われるくらいです。ほぼ1/3です。)

残りは50万ですね。その残りの50万を使って、失われた50万円を取り戻すには、その株価が2倍にならないと元の100万円には戻らないのです。資金が減るとそれだけ復活のハードルが高くなるのです。

そして、その損失を取り戻そうとして、雑な大きな取引が増えてさらに損失を大きくしてしまいかねません。

ですので、大事な家庭の貯蓄を大きく棄損するような投資結果となった場合は、夫婦間は穏やかではありません。これから株式投資を開始しようとされる方に、ここで声を大にして言いますが、「株式投資、FXすべての投資において、(投資信託等の給与天引きの継続的な積立投資を行う場合を除き)可能な限り自分のお小遣いだけで投資をしましょう!」と言う事です。

また、家庭の貯蓄から投資をしてしまうと、思い切った運用が委縮します。損をして家計に大きな影響が出ると思えば、投資判断や決断に迷いが生じます。プロスペクティブ理論を持ち出すまでもなく、結果として利小損大となります。利害関係者が絡むお金での投資は、たとえ家庭内であっても避けた方が良いと言うのが私の考えです。

もちろん、結婚後に自分が自由に出来る貯蓄が0円と言うケースもあるかと思います。その場合、投資は諦めるか、家庭から妻に後で返済する事を同意の上、家の貯蓄を借りて一時的な投資用の種銭をつくるか、究極はサラ金で借金をするしかありません。そこで、失敗したらもう離婚危機です。したがって、我慢してでも、コツコツとお小遣いを貯めて、少しずつでも投資に回して十分な資金量になるまで頑張りましょう。ただし、奥様が協力しくれて、家の資金を運用できる場合は、損を出した時の夫婦間の対応について合意の上で投資をする事をお勧めします。今なら絶対儲かるよ!って言う根拠のない推測だけで、夫婦して儲かった時の夢だけを描いて家庭の貯蓄を使った投資活動は、損を出した時に家庭から笑顔が消えると肝に銘じておいて下さい。

信用取引で大損を経験

結果から書くと私も過去に大損を経験して約1300万円を失いました。大損と言っても人それぞれです。50万で大損と言う人もいれば、5000万を損しても、大損とは言わない人もいるでしょう。損とはその人がどう感じるかであって損失額はその人の収支に対してどの程度の割合であるかで変わってきます。また、500万の余裕資金を全部溶かして500万円を損した人と、200万に信用でレバレッジを掛けて買った株で500万損をだして、300万の借金が残った場合は、同じ500万円の損失でも大損の気持ちとしてはかなり違うと思います。

私の場合、信用取引での失敗の結果として800万超の借金が残りました。保有株の損失としてはマイナス1300万超程度あり、それまでの500万の利益と相殺しても800万超の借金が残った訳です。正直、辛かったです。その借金のすべてはカードローンで借りたものです。追証に応じる為、金策に追われてカードを複数枚作成すると言う悪循環に陥りました。今思い出しても地獄の日々でした。得たものは何もありません。ただ、カードローンの仕組みには詳しくなりました。また信用調査会社に記録が残りカードローンの残債が複数あると住宅ローンの借り換え審査に落ちると言う事実を学びました。

審査落ちの理由は伝えられませんが、ローンを全て返済してカード解約して1年?(正確な期間はある忘れましたが)で信用調査会社から記録が消えるので、その記録がある間は住宅ローン審査には通らないので要注意です。住宅ローンの借り換えは、カード解約後に大手町あたりにある信用調査会社に出向くと自分の信用情報の登録内容の閲覧が出来るので、カードローンの残債の記載が無くなっていることを確認してから住宅ローンの借り換えを申請したら一発で通りました。

私の場合は返済には数年掛かりました。株式市場からは一旦退場と言う結果になりました。

なぜ、そうなってしまったのか書いておきます。

最初はビギナーズラックで順調だった株式投資も、2000年の3月をピークに日経株価もどんどんと下がりだし、以前は買えば数日後には含み益と言う地合いでは無くなりました。

そして、それまで好調で自信満々だった私はついに大きな失敗をしてしまいます。ある1銘柄を支持する掲示板の書き込みをした一人の人物を、超ベテランの株の達人と信じ込んでしまったのです。

それには、以下の理由がありました。

- 私の知らない株式の専門用語を使って、株価の変動を説明していて、初心者の私には「へぇ~そうなんだ~」と納得させられる事が多かった。確か当時の銀行株の行使価格修正条項付きの新株予約権について機関投資家の空売りの仕組みを解き明かし、買戻しの価格まで株価が下げ続ける事を書き込まれており、なるほどと感心した次第です。

- さらに別の銘柄において、偶然にもその方の書き込みにある通りに株価が推移していました。凄いなぁと正直思いました。

- その方は、かなりの額をその掲示板の某銘柄に投入しているとの事で、その根拠も明確に述べていました。この人がこんなに資金をつぎ込んでいるなら、私も便乗したいと思ってその銘柄を購入して保有してしまいました。

初心者がYahooの株式掲示板を見た時に、陥りやすいパターンかと思います。実際有用な情報も全く無いわけではありませんが、殆どの書き込みは、下らない根拠の無い無責任な書き込みです。稀に彼のような一見まともな情報価値のある書き込みがあれば、信用してしまいがちです。なので、いつの間にか私もこの方が勧める銘柄に投資額を増やして行きました。でも、どんなベテランでも絶対は無いのです。そもそも書き込みの人が本当にどんな人で、どんな知識や経験を持っているのか、情報の確かさなど分からないのです。本当に情報をもっていて、先を読める人はインサイダーだけです。しかも、株価の推移を予測できるなら、わざわざ一般の掲示板に情報を提供する必要もないのですから・・・

で、結局、暴落がやってきます。当時、大きく儲けたいと思っていた私は、現物と信用で2階建てで某銘柄を保有していました。2階建てと言うのは、現物で購入した株式を信用取引の担保にして、さらに信用取引でも株を購入することです。これは、初心者に限らず、ベテランでも普通は絶対にやってはいけない取引だと思います。優待株投資で有名な桐谷さんも、「信用取引は猛獣狩りのようなもの。仕留められなかった場合が大変です。」とおっしゃってます。確かにそう感じます。

「信用取引や短期売買のように利益を狙う投資法は狩猟のようなもの。一発で猛獣を仕留められればいいのですが、失敗すると私のようにあちらこちらかまれて痛い目に遭う。優待投資は農業のようなもの。種をまけば1年に1回か2回、優待品という収穫が得られます。優待生活に切り替えた今は、どんな暴落が起こっても気になりません。これから株式投資を始める初心者の方には、特にお勧めしたいですね」

https://media.rakuten-sec.net/articles/-/33890?page=2

今となっては間違っていたと思うのですが、当時は信用は自分がしっかり管理できればレバレッジを効かせて効率良く行える取引だと言う程度の認識でした。

しかし、2階建てで保有していた某銘柄の会社が筆頭株主となっていた会社が、民事再生手続きを申し立てた為、それから連続のストップ安となりました。確か、値が付かないままの10日連続ストップ安だったと思います。今は、寄らずの連続ストップ安が2営業日連続してあると3回目からは値幅が拡大されて値が付きやすいですが、当時は、値幅制限通りに繰り越されていくので、売れないまま、株価がただただ下がり、代用保証金としていた株も株価が下がるので、2階建てで買いポジションを持っていた私には、アッと言うまに追証地獄となりました。

株価掲示板は信用するな

当時は、その銘柄が2倍3倍どころか10倍になるとの予想との掲示板への書き込みを信じてしまいました。でも株の世界は、会社本体の財務や業績が良くても、関連会社や出資先の状況までしっかりと見極める力が必要です。それが出来ななら信用取引は勿論のこと、2階建ての投資は無謀でした。

初心者の私にとっては、掲示板の内容の良いところだけを見ていたようです。今の私なら無料の掲示板の情報を鵜呑みにすることはありません。

信用取引はするな

さて、大損となった某銘柄の話に戻りますが、最終的に毎日株価が下がり続け、常に成売りで撤退しようとしているのですが、売れないのです。12営業目に値段が付いたときには、殆ど買値の3分の1以下になってました。株数も多く、追証の為の保証金を追加して耐えてきたので、その追加資金も含めると最終的な損失額は1300万を超えていました。それまでのビギナーズラックの利益500万と相殺しても約800万超の借金が残りました。

今から思うと信用取引は余程の資金力がないとすべきではないと思います。おかしな話ですよね。十分な資金が無いからこそレバレッジをかけた信用取引をするのですが、その状態ですと追証をくらったら確実に大損します。信用取引は、十分な資金がなくて実際にもっている資金以上に投資することです。予想と反対に株価が動けば必然的に持っている資金以上の損をだす可能性がある訳です。

また制度信用の場合は6ヶ月で決済しないといけないので、半年以内に株価が戻らないと強制的に損切りとなります。

現物取引あるのみ

私の場合、数年間は株式投資からは撤退して、こつこつと貯金をして投資の復活の機会を狙っていたのですが、2020年にパンデミックで株価が暴落してきた事もあり、コロナ禍でも医療機器の需要は必須だろうと思い、不本意ながらも、恐る恐る再び信用取引で川澄化学工業の株を購入しました。信用取引の怖さは身をもって経験したので、少しの利益がでれば早々に利益確定して撤退するつもりでしたが、偶然にも購入して3日後に住友ベークライトが川澄化学工業に対してTOBすると発表しました。

これは超ラッキーでした。まったく予想外の発表でした。このおかげで、投資資金が一気に2倍になりました。それ以来、信用取引はほぼせずに現物取引だけに投資スタイルを変えたところ、ほとんど損をすることが無くなり昔の信用取引で損した額を取り戻せたのです。これがその後の大きな成功に繋がりました。

休むも相場

最近は、私は自分が調べて購入した銘柄は、少々株価が下がっても損キリせずに放置してます。自分が選んだ銘柄はそれなりに良いと思って購入しているので、いずれ株価もも切り返すと思い放置します。実際に経験上、そのほとんどで株価は回復してます。損はしてません。損を確定させないのですから・・・

初心者の場合、常に相場に張り付いて利益を狙いたくなりますが、休むも相場という言葉が示すとおり、損をしている時や、先が読めない時は休んで模様眺めしているだけで良いのです。現物であれば可能です。信用取引の場合は、手仕舞いしないと休んでいても金利の支払いや追証がやってきます。

現時点でも保有中の2銘柄が大きく株価を下げており、その2銘柄の含み損は合計で-400万円ほどになります。(追記:その後、いったん1000万近くの含み損になり、その後復活して50万のプラスに転じました。少し利確してさらなる高騰を予想して買い増しもしましたが、再び下げに転じて現在-600万円の含み損。そんなもんです。株とは。。上がったり下がったり。でも損キリはしません。会社の経営もストックビジネスで順調であり配当金あるので、そのうち株価も見直されるでしょう。)もし、フルに資金をレバレッジして信用取引をしていたなら、株価の下落局面で追証をくらい、決済してしまっていたと思います。いったん損きりすると投資資金は減ってしまい、復活するのがさらに困難になります。

貸株のすすめ

でも、現物なので損切りしなくて放置で良いのです。なぜなら、配当はあるし、貸株にしているので、銀行預金の数百倍の貸し株金利も貰えています。そして、株価が見直されるのを待っていれば良いのです。

信用取引をしていれば、そんな呑気な事は言ってられません。毎日金利が加算され投資資金は毀損されてゆきます。

余程自信があって、短期決戦で挑む場合を除いては信用取引を行わずに、現物で購入して証券会社に貸株をしておけば良いのです。

最近の貸株は、配当金や優待権利の権利日だけ、貸し株を自動で解除して戻してくれるので配当も優待も取れます。私は貸株にして放置する銘柄は必ず配当金が支払われる銘柄にしています。また、経験上、優待の良い銘柄は権利落ち日後は若干下がっても、再び半年以内に買値以上に戻る事が多いです。

損切は年末の税金対策のみ

ただし、現物取引でも損を確定させる時があります。それは12月です。いわゆる税金対策です。その年に出た利益を含み損の株を損切りすることで、相殺して利益を減らします。そうすることで譲渡益税を少なくすることができます。また、たとえその年の利益がプラスでなくても、12月は損を確定させるのが良いでしょう。譲渡損が出た場合は、確定申告をすることで、3年間は譲渡益を相殺が可能となるからです。

実際にはクロス取引をするので、損を確定するけど株そのものは同じ枚数が残ります。一旦損を計上するだけで、株は持ち続けます。(クロス取引=寄付きや大引けで成り行きで現物を売って損切りして、同時に成り行きで信用買をします。同値で取引され、購入した信用は翌日に現引します。)損切した途端にストップ高になったなんて事になったら、目も当てられませんからね。(笑)その為にもクロス取引が安心です。

最終的に楽天証券だけになった理由

さて冒頭でも触れましたが、株式投資を始めた頃は複数の口座を開いて、取引をしていました。証券会社によっては信用取引の追証発生の最低保証金率が異なったり、取り扱い手数料が違ったりしてましたので、一番条件の良い証券会社の口座を求めて右往左往していました。

ですが、複数の口座を持つのはちょっと不便です。なぜなら、余程の投資資金を動かさない限り、資金を分散させることにメリットがないからです。一つの証券口座に集めた方が、利益と損益の相殺をするのも複雑にならないし、たとえ信用取引をするにしても、現物を担保に信用取引を行う場合、1つ口座に資金は集中させておいた方が効率的です。また、証券会社ごとに取引ツールがあり、使い勝手などもまちまちです。無料で使えて、今の時代ならスマホでも簡単に操作のできるツールや、情報を提供している証券会社の口座1つで十分だと思います。

また、私が楽天証券を利用する理由に、貸し株の便利さがあります。ほぼ全ての銘柄で貸株が可能で、かつ、貸株の金利も公表されていてボーナス金利と言って貸し株金利の高いものが多いです。

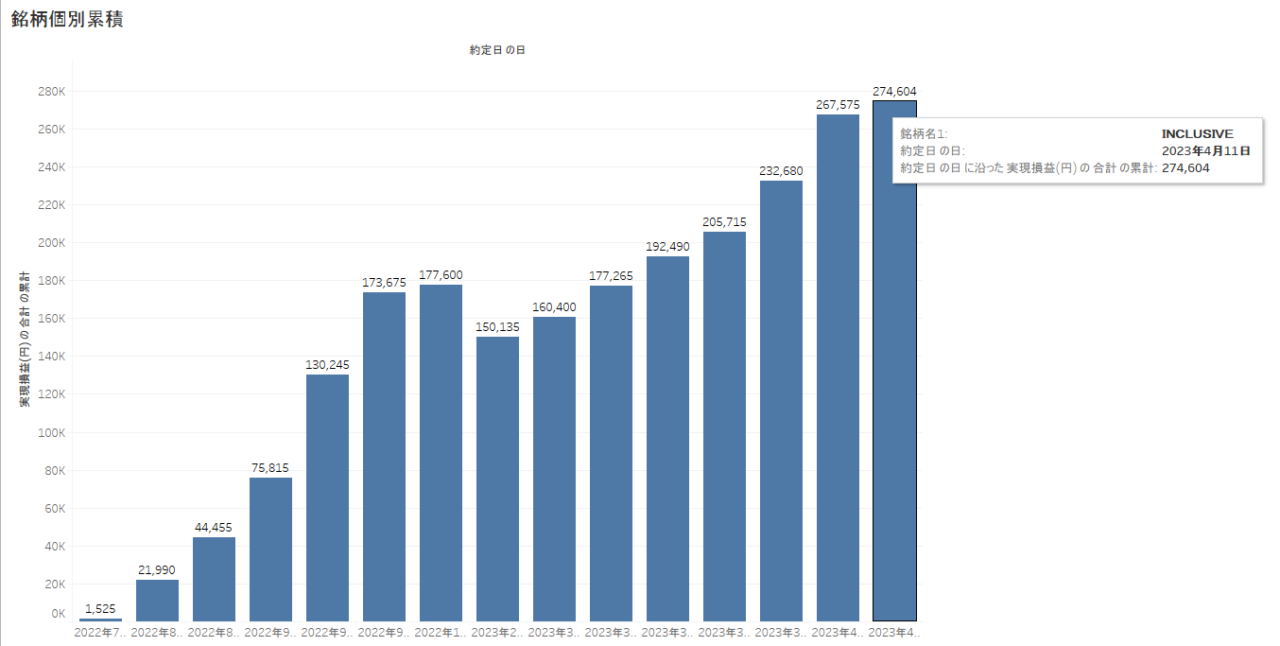

例えば、楽天証券ではINCLUSIVE(7078)と言う銘柄の貸株金利が年利12%です(このブログ記載時:貸株金利は需給で見直されます)。株価が1000円として1000株購入すると100万円が必要ですが、貸株にしておくと、年で12万円です。つまり毎月1万円の金利収入が得られます。株価の推移はここ数ヶ月は900円と1100円の間を行ったり来たりしてますので、1000円を割りこんで購入して1000円以上で売却しながら、現物株式を保有している時は貸株にしておくと損する事もなく効果的な資金運用が可能と思います。参考までに私の確定利益(累積)結果は以下の通りです。ただし、リスクは勿論あるので自己責任でお願い致します。

さらに、以下が私の楽天証券口座の貸し株の金利の入金記録です。貸出株の時価総額によって変動しますが、毎日100~300円程度の金利収入があるのは嬉しいです。常に貸株にしているわけではないので、1年間で12万とはいえ、実際には貸株にしていた期間だけの金利収入なので私の場合は2020年から現在までで2万1千円程度の金利収入です。100万円を銀行の普通預金に預けておいても金利が0.001%なので、もらえる利息は年に10円ですよ。そこから税金が引かれます。

それに引き換え、銘柄によってはこのInclusiveのように貸株金利が12.25%なんて言うのもあります。 銀行の12250倍の金利です。1万倍以上の利息が付く計算です。私はInclusiveの貸株金利で今までに2万1030円も支払われて、かつ、キャピタルゲインでも27万4千円程度稼げているので、ダブルでおいしいと言う気がします。信用取引をしていたら、逆に年2%程度の金利を支払わなくてはなりません。株取引は現物に限ります。

現物派となった今の私には、貸株の選択肢が多くて貸株金利も良くて、PC版もスマホ版のツールも使いやすい楽天証券だけの利用となってます。

1社に絞ると損益通算が簡単に表示されるので、譲渡益税の確定申告も楽です。

2024年度から開始の新NISA

NISAは高配当銘柄と優待付きを選ぶと良い

2024年度から始まる新NISAは、なんと言っても「高配当および優待付き」の銘柄がお勧めです。理由は、

- 非課税(配当金も課税されません)

- 高配当銘柄は、株価が安定しています。特に連続増配するような銘柄は長期保有でも安心

- 人気の優待が付いていると、優待目当てで買われるので、株価が大きく下げるような事が比較的少なく安全です。

何と言っても、キャピタルゲインが出ても売却時の譲渡益税を払わなくて良いってのが素晴らしいですね。新NISAは売却しても、NISA枠が翌年にはまた復活すると言うのが嬉しいです。厳密に言うと、株式と投資信託でそれぞれ年間に投資できる額が240万+120万の合計360万円です。それを最大1800万円までは新NISAで認めています。つまり、毎年360万フルに投資をすると5年でNISA枠を使い切りますが、その中に100万で買った株が200万になっていたら、200万で売却すると翌年には買った時の価格100万円分のNISA枠が復活して100万円を再投資できるのです。なんか凄いお得な制度です。私が社会人となるときに、この様な制度があれば、どれだけ老後資金対策が出来た事か・・・

今大学生の自分の子供達には、この資産形成の仕組みをしっかりと教えてあげたいと思います。(でも若い頃って、投資資金がないんだよなぁ~~~)

いちにち信用

私の投資経験について書かせて頂きました。自分の失敗から反省点を書かせて頂きましたが、参考になれば幸いです。株式投資って結構射幸心をあおります。やはりお金は沢山欲しいですよね。でも、熱くなって信用でレバレッジを効かせて大きく儲けようとすると、必ず失敗します。もし成功したとしたら、それは運が良かっただけと私は思います。

とは言え、実は私も信用取引をする事があります。それは、楽天証券のいちにち信用取引です。その日の内に反対売買を行う取引ですが、取引手数料や金利が掛からないのです。凄い不思議な仕組みで、一体どうやって証券会社は利益を出しているのかと思いますが、裏でそのオーダーを別な取引業者に売るっていると言う記事を見た事があります。オーダーを買い取る業者は複数の取引所で売買価格の最適なマッチングを行って鞘抜きして儲けを出すという仕組みがあるらしいです。(詳しいことは知らないです)

さて、このいちにち信用取引だけは、たとえ1円の差でも買値より高く売る事ができれば、株数x1円が利益となります。なので、お小遣い程度の収入が欲しいときは、たま~に私も使ってます。^^; ただ、絶対に大きく取ろうとしないことをお勧めします。500円でも1000円でも儲かれば、それだけで嬉しいじゃないですか。

2023年10月追記:楽天証券は、10月から新しいプランとして取引き手数料無料を開始しました。つまりすべてSORの注文とする代わりに、手数料がただです。これは助かります。一日ではなくても持ち越しても手数料無料ですから・・・ しかも現物、信用、関係なく無料です。

まとめ

当たり前すぎて恐縮ですが、株式投資で重要なのは、損をしない事です。正確に言うと含み損は許容しても損切はしない事です。投資した会社に余程の問題が発覚しない限り、その後の株価復活を待ち損切はしない方が結果として利益を伸ばせます。その為にも現物による取引+貸株が一番効率が良いと思います。

言い換えると投資資金は出来る限り減らさないことです。冒頭でも述べましたが、いったん損切して資金を減らすと復活する為にはかなりの時間とエネルギーと資金が必要です。損を取り戻そうとして焦るとさらに損失を広げます。(私のFX投資がまさにそれです。汗)

逆に、投資資金が増えると儲けも大きくなります。10万で10%の利益と1000万の投資資金で10%の利益を考えるとわかりますが、資金が多ければ多いほど同じ株価上昇でも利益の額は大きく異なります。

結論ですが、株式投資はのんびりと長期で利益を狙うのが一番効率的な資産運用方法と思います。

この記事がこれから株式投資を始める方の参考になれば幸いです。みなさまの株式投資の成功を願っております。

最後まで読んでいただき、ありがとうございました。

投稿者プロフィール

-

”なんでも自分でやってみる” をテーマに、ブログを書いてます。素人には無理と思う様な事も、実際にやってみるとあっさりと出来たりする事もあります。失敗もありますが、失敗する事で経験となり、次は少し上達したりします。それが楽しいです。そんなDIYの情報を発信して行けたらと思ってます。仕事はAIやクラウド関連を担当してます。そんな訳でプログラミングやシステム構築も趣味と実益を兼ねてDIYを楽しんでます。ギターはもともとクラシックギターを学び、インストルメンタル専門でしたが、高校生の頃にテレビでみた卒業の映画でPaul Simonの曲に憧れて、それ以降いろんなジャンルの弾き語りも楽しんでます。S&Gの曲なら楽譜なしで弾けます。^^; また最近は独学でピアノも始めました。すでに4曲ほどレパートリーがあります。Twitterの方でも発信していますので、ぜひフォロー下さい。

(Amazonのアソシエイトとして、当サイト(diy-hs.com)は適格販売により収入を得ています。)

最新の投稿

他DIY2026年3月31日アラジンのストーブ窓交換 DIY

他DIY2026年3月31日アラジンのストーブ窓交換 DIY 他DIY2026年3月21日Technics PX105 再利用 DIY

他DIY2026年3月21日Technics PX105 再利用 DIY DIY全般2026年2月8日Honda CB1300 Final Edition タンクの傷修理 DIY

DIY全般2026年2月8日Honda CB1300 Final Edition タンクの傷修理 DIY 車の修理DIY2025年12月1日W204 フロントウィンドウ モールの補修 DIY

車の修理DIY2025年12月1日W204 フロントウィンドウ モールの補修 DIY

コメント